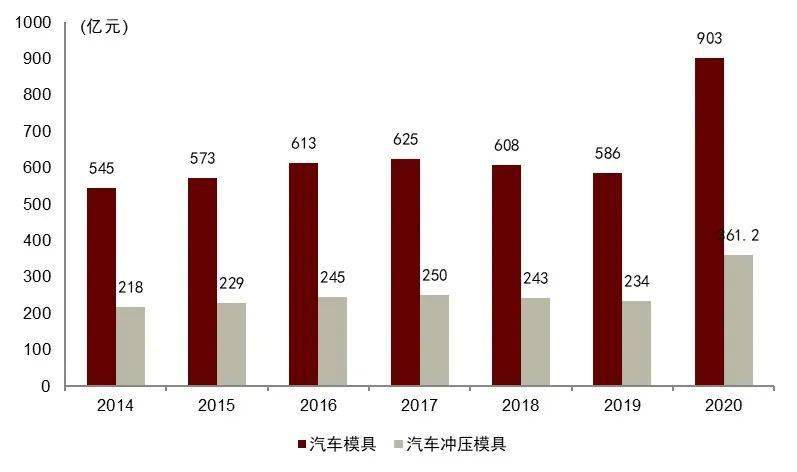

公司深耕轿车冲压模具及焊装自动化产线范畴,具有以轿车白车身相关配套配备的完好产品线,近年来下流需求随新式车企兴起及轿车更新迭代速度加速而快速扩展,2H21以来公司产能逐渐开释以满意高额在手订单。公司成绩受产能约束增加有限,19-21年营收/净利CAGR分别为6.25%/8.24%。2020年以来国内冲压模具市场需求快速扩展,公司扩产项目已有部分投产,但由于出产周期较长没有体现在成绩中。

1.公司在手订单足够,成绩受产能约束,各扩产项目正逐渐投产:公司到21年末在手订单金额约24.55亿元,较上期增加21.29%。产能利用率与产销率双高,19-21年公司以自有中心设备工时核算的冲压模具产能利用率在110%左右,焊装自动化出产线%左右。公司估计IPO募投项目将于22年连续投产,根据公司招股说明书,该项目彻底达产后将新增年产180套高级乘用车大型精细掩盖件模具和年产6条机器人系统集成的车身焊装自动化出产线的产能,大幅改进公司面对的产能瓶颈;

2.公司瞄准新能源轿车需求,布局大型轻量化零部件事务:碳中和方针推进轿车向轻量化开展,公司长时间从事铝板件模具设计制作,在轻量化范畴具有很多技能堆集。公司与奇瑞科技、永达科技合资投建新能源轿车轻量化零部件项目,彻底达产后具有年产50万套大型零部件产能,后续可重视项目建造进展及产能消纳状况;

3. 公司产品出产周期长,要求高:公司根本的产品为定制化出产,从项目启动到终究检验需要约14-24个月,且项目前期收购中心零部件投入本钱较多,运用资金要求较高。

本次转债征集资金将用于投建新能源轿车轻量化车身及要害零部件精细成形配备制作工厂,彻底达产后将构成年产288套轻量化车身掩盖件及要害零部件产能,咱们我们都以为这将进一步缓解公司产能瓶颈约束,一起开辟新的成绩驱动范畴。

正股估值中等,弹性较强,趋势较好。公司当时P/E(TTM)为46.76x,根本坐落同行业企业中等水准。总市值50.29亿元,自在流通盘62.34%,剩下限售股将于23年9月悉数解禁。近180日动摇率62.43%,弹性较强,趋势上全体形状较好。

转债规划较小,债底维护弱。本期转债规划4.398亿元,初始转股价17.36元,最新平价约171元。转债评级A+,期限6年,票面利率分别为0.4%、0.6%、1.1%、1.8%、2.5%、3%,到期换回价格115元,面值对应的YTM为3.35%,债底约为74.31元,债底维护性弱,其他条款坚持干流方式。

定价层面,公司根本面一般,产能瓶颈约束成绩增加,在手订单富余,2H21以来扩产项目连续投产,一起开辟新能源轿车轻量化零部件范畴。正股估值中等,弹性较强,趋势较好。转债规划较小,条款惯例。