为深化贯彻落实国务院“放管服”变革要求,标准机动车职业发票运用行为,营建公平公平有序的营商环境,国家税务总局、工业与信息化部、公安部联合拟定了《机动车发票运用方法》。

《方法》适用于单位和个人出售机动车(不包含二手车,下同)开具增值税专用发票或许机动车出售统一发票的景象。

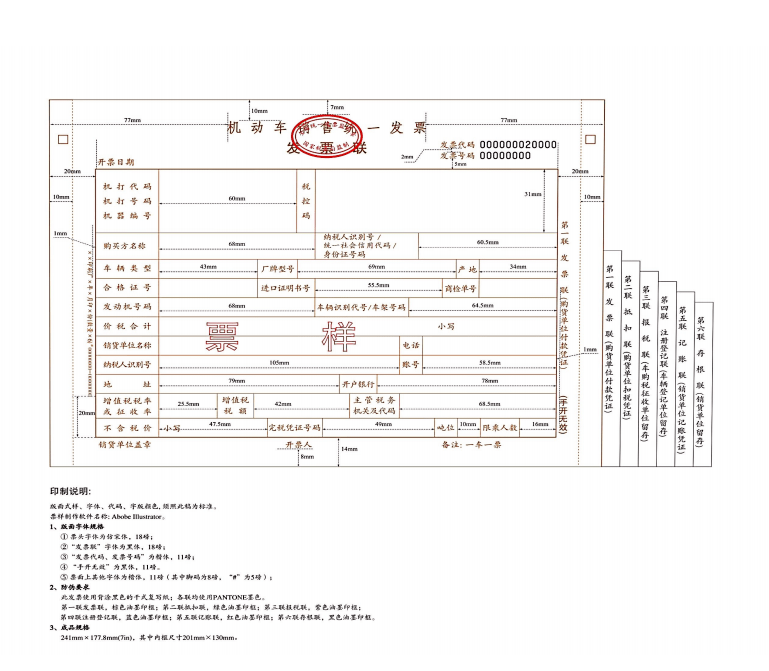

机动车发票是指单位和个人出售机动车时经过增值税发票办理体系开票软件中机动车发票开具模块所开具的增值税专用发票和机动车出售统一发票。

此外还需留意,出售不归于机动车的其他产品不该开具机动车发票,不适用本方法规则。

考虑到机动车出售方法和途径的各自特色,税务机关依据公司实践出产运营状况将机动车的出售方分为三种类型。

即:机动车出产企业、机动车授权经销企业、其他机动车贸易商,实施分类分级办理。

机动车出产企业包含国内机动车出产企业及进口机动车出产企业驻我国办事组织或总授权署理组织。

如在国内从事轿车整车制作的企业归于国内机动车出产企业,某国外品牌(我国)轿车出售有限公司归于进口机动车出产企业驻我国办事组织或总授权署理组织;

机动车授权经销企业是指经机动车出产企业授权,且一起具有整车出售、零配件出售、售后维修服务等运营事务的机动车经销企业,如某品牌轿车4S店等;

其他机动车贸易商,是指除上述两类企业以外的机动车出售单位和个人,如摩托车个别经销处。回来搜狐,检查更加多